VBL und ZVK – Der unterschätzte Renten-Bonus für Angestellte

Viele Menschen blicken heute mit Sorge auf ihre spätere Rente. Das Rentenniveau der gesetzlichen Rentenversicherung sinkt tendenziell, während die Lebenshaltungskosten steigen. Wer eine Karriere im öffentlichen Dienst des Bundes anstrebt oder bereits dort arbeitet, hat jedoch einen entscheidenden Vorteil: Die betriebliche Altersversorgung in Form einer Zusatzrente.

Die zusätzliche Altersvorsorge ist im öffentlichen Dienst kein optionales Extra, sondern eine fest verankerte Säule der Absicherung für Arbeitnehmende. Die Grundlage dafür bildet der Tarifvertrag. Die Regelung stellt sicher, dass Versicherte eine betriebliche Rente erhalten, die zu den leistungsstärksten Systemen in Deutschland gehört. Damit schließen Sie die oft zitierte Rentenlücke zu einem großen Teil und sichern sich einen Lebensstandard, der deutlich über der gesetzlichen Rente liegt.

Was verbirgt sich hinter den Begriffen VBL und ZVK?

Hinter diesen Kürzeln stehen Institutionen, die Ihre spätere betriebliche Rente verwalten. Die Versorgungsanstalt des Bundes und der Länder, kurz VBL, ist die größte Zusatzversorgungskasse. Die VBL betreut vor allem die Beschäftigten des Bundes sowie der meisten Bundesländer. Die Verwaltung der Ansprüche der Versicherten erfolgt dabei getrennt in den Abrechnungsverbänden Ost und West.

Demgegenüber stehen die Zusatzversorgungskassen, die oft als ZVK bezeichnet werden. Die Kassen sind für die Beschäftigten bei den kommunalen Arbeitgebern, in kirchlichen Einrichtungen oder bei sonstigen Arbeitgebern im öffentlichen Sektor zuständig. Ein Beispiel ist der Kommunale Versorgungsverband Baden-Württemberg. In jedem Bundesland gibt es ein entsprechendes Pendant der Zusatzversorgungskasse.

Obwohl die Versorgungsträger unterschiedliche Namen und Zuständigkeiten haben, beruhen ihre Pflichtversicherungen weitgehend auf gemeinsamen tarifvertraglichen Grundlagen. Die konkrete Finanzierung und einzelne Regelungen können sich allerdings je nach Versorgungsträger und Tarifgebiet unterscheiden.

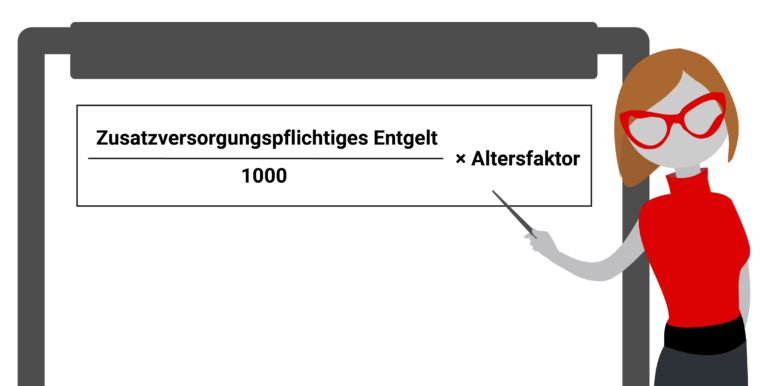

Wie funktioniert das System der Versorgungspunkte in der Praxis?

Die Berechnung erfolgt nach einer einfachen Formel:

In diesem Altersfaktor ist eine rechnerische Verzinsung von 3,25 Prozent pro Jahr bereits fest enthalten. Bei den Zinssätzen handelt es sich allerdings um versicherungsmathematische Rechnungsannahmen des Punktemodells und nicht um die Verzinsung eines persönlichen Anlagekontos. Da die Beiträge von jüngeren Kolleginnen und Kollegen länger im System verbleiben können, erhalten sie einen höheren Faktor. Ein 25-jähriger Mitarbeitender bekommt für das gleiche Gehalt somit mehr Punkte als eine 50-jährige Person. Am Ende der beruflichen Laufbahn addiert die Zusatzversorgungskasse alle Punkte. Ein Punkt besitzt einen festen Wert von vier Euro. Die monatliche Zusatzrente ergibt sich aus der Summe der Punkte multipliziert mit diesem Messbetrag.

Versorgungspunkte können auch über soziale Komponenten entstehen, etwa während des Mutterschutzes, der Elternzeit oder durch Zurechnungszeiten bei Erwerbsminderung. Im Krankheitsfall werden Punkte nur so lange erworben, wie weiterhin Zahlungen zur VBL erfolgen.

Wer übernimmt die Kosten für Ihre zusätzliche Absicherung?

Ein Blick auf die Gehaltsabrechnung zeigt, wie die Finanzierung aufgeteilt ist. Im öffentlichen Dienst trägt der Dienstherr einen ordentlichen Anteil der Kosten. Das ist ein deutlicher Vorteil gegenüber der Privatwirtschaft, in der Arbeitnehmende oft hohe Summen aus ihrem Netto-Einkommen für eine vergleichbare Absicherung aufwenden müssen.So werden im Abrechnungsverband West derzeit insgesamt 7,30 Prozent des zusatzversorgungspflichtigen Entgelts an die VBL gezahlt. Davon trägt der Arbeitgeber 5,49 Prozent und der Arbeitnehmer 1,81 Prozent. Anders als bei einem persönlichen Sparkonto werden diese Beträge dabei jedoch nicht individuell angespart. Die spätere Betriebsrente wird stattdessen über Versorgungspunkte berechnet. Das Leistungsmodell entspricht damit rechnerisch einer Beitragsleistung von vier Prozent des zusatzversorgungspflichtigen Entgelts.

Noch zwei Hinweise:

In den neuen Bundesländern (Abrechnungsverband Ost) weichen die Prozentsätze teilweise ab, da dort das System häufiger kapitalgedeckt finanziert wird. Zudem kann der Arbeitgeberanteil kann Beschäftigten teilweise steuer- und sozialversicherungspflichtig sein. Die tatsächliche Belastung auf der Gehaltsabrechnung kann deshalb individuell etwas höher ausfallen als der direkte Arbeitnehmeranteil von 1,81 Prozent.

Welche Sonderregelungen gelten für wissenschaftliche Mitarbeitende?

In der Wissenschaft haben Beschäftigte oft keine Wahl: Die zusätzliche Altersvorsorge ist im öffentlichen Dienst eine Pflichtversicherung. Da Arbeitsverträge in der Forschung häufig auf zwei oder drei Jahre befristet sind, erreichen Forschende die erforderliche Wartezeit von 60 Monaten für die VBLklassik meist nicht. Eine Lösung bietet der freiwillige Wechsel in die VBLextra: Da diese kapitalgedeckt arbeitet und Beiträge direkt am Kapitalmarkt investiert, entfällt die Wartefrist. Damit tauschen Sie jedoch die kollektive Sicherheit des Umlageverfahrens gegen die Schwankungen der Märkte ein.[Warum ist die Wartezeit von 60 Monaten für Ihre Planung entscheidend?

Wie bereits erwähnt, müssen Sie eine Wartezeit erfüllen, um aus der VBLklassik eine lebenslange Rente zu erhalten. Die Regel besagt, dass Sie mindestens 60 Kalendermonate lang Beiträge geleistet haben müssen. Das entspricht einem Zeitraum von fünf Jahren.Dabei müssen die 60 Monate nicht am Stück beim selben Arbeitgeber oder bei derselben Arbeitgeberin absolviert werden. Zeiten bei verschiedenen Dienstherren im öffentlichen Dienst werden zusammengerechnet, sofern diese der VBL oder einer beteiligten Zusatzversorgungskasse angehören.

Was passiert bei einem Wechsel in die Privatwirtschaft vor Ablauf der Wartezeit?

Sollten Sie den öffentlichen Dienst vor Ablauf der fünf Jahre verlassen, verfallen Ihre Ansprüche nicht zwangsläufig. Es bestehen zwei wesentliche Wege, wie Sie mit Ihrem bisherigen Guthaben umgehen können:

- Die Beitragsfreistellung: Die Versicherung ruht zunächst. Wenn Sie zu einem späteren Zeitpunkt wieder in den öffentlichen Dienst zurückkehren, rechnet die Kasse die bereits gesammelten Monate an. So erreichen Sie die erforderlichen 60 Monate auch mit Unterbrechungen.

- Die Erstattung der Beiträge: Hierbei muss strikt zwischen den Tarifgebieten unterschieden werden. Im Tarifgebiet West können Sie die Erstattung Ihrer Eigenanteile beantragen, sofern seit dem Ende der Versicherungspflicht mindestens 24 Monate vergangen sind. Beachten Sie jedoch: Sie erhalten lediglich Ihre eigenen Beiträge zurück. Die hohen Arbeitgeberanteile gehen in diesem Fall verloren. Im Tarifgebiet Ost ist eine Erstattung der Arbeitnehmerbeiträge hingegen grundsätzlich nicht möglich, da dort die Wartezeit bereits durch den bloßen Zeitablauf erreicht werden kann.

Warum erhalten Sie im Abrechnungsverband Ost trotz kurzer Beschäftigung eine Rente?

Im Abrechnungsverband Ost der VBLklassik können bereits aus kurzzeitigen Beschäftigungsverhältnissen Rentenansprüche resultieren. Dies liegt vor allem an den Eigenbeiträgen der Beschäftigten zum Kapitaldeckungsverfahren sowie an möglichen Zulagen aus der Riester-Förderung, aus denen ein Teilrentenanspruch entsteht. Ein entscheidender Vorteil: Die erforderliche Wartezeit für diese Ansprüche kann im Tarifgebiet Ost durch den bloßen Zeitablauf erfüllt werden. Das bedeutet, dass die Jahre bis zum Erreichen der Altersgrenze auch nach dem Ende der aktiven Versicherung mitzählen, wodurch die erworbenen Ansprüche in der VBLklassik erhalten bleiben.

Wie schneidet die Betriebsrente im Vergleich zur Pension ab?

Häufig gilt die Beamtenpension als der Goldstandard der Altersvorsorge. Tatsächlich liegen Pensionen in der Regel über der gesetzlichen Rente. Die Zusatzversorgung durch die VBL oder ZVK ist jedoch ein entscheidender Faktor, um diese Lücke für Angestellte im öffentlichen Dienst erheblich zu verkleinern.

Während das gesetzliche Rentenniveau – also das Verhältnis einer Standardrente zum Durchschnittsverdienst (netto vor Steuern) – derzeit bei 48 Prozent stabilisiert wird, hebt die Zusatzversorgung das individuelle Versorgungsniveau spürbar an. Sie sorgt dafür, dass die Differenz zwischen dem letzten Gehalt und den Bezügen im Ruhestand deutlich geringer ausfällt als bei vielen Beschäftigten in der Privatwirtschaft, die allein auf die gesetzliche Rente angewiesen sind. Das „versteckte Vermögen“, das Ihr Arbeitgeber oder Ihre Arbeitgeberin monatlich für Sie aufbaut, macht den öffentlichen Dienst finanziell so oft attraktiver als einen vermeintlich besser bezahlten Job in der freien Wirtschaft.

Wann leisten die Versorgungsanstalt des Bundes und der Länder sowie die Zusatzversorgungskassen?

Die Zusatzversorgung ist zwar an die gesetzliche Rentenversicherung gekoppelt, die Leistungen müssen jedoch formell beantragt werden. Ein automatischer Datenaustausch, der die Auszahlung startet, findet nicht statt. Die Auszahlung erfolgt in drei wesentlichen Fällen:

- Das Erreichen der Altersgrenze: Gehen Sie in den Ruhestand und beziehen Ihre gesetzliche Altersrente, startet gleichzeitig die Betriebsrente aus der Zusatzversorgung.

- Der Eintritt einer Erwerbsminderung: Sollten Sie aus gesundheitlichen Gründen vorzeitig aus dem Berufsleben ausscheiden, greift die Zusatzversorgung als finanzieller Schutz.

- Der Todesfall: Die Versorgungsanstalt des Bundes und der Länder sowie die Zusatzversorgungskassen leisten an Hinterbliebene, um Witwen, Witwer sowie Waisen abzusichern.

Was geschieht bei einer Erwerbsminderung?

Zahlt die gesetzliche Versicherung eine Rente wegen Erwerbsminderung, leistet auch die Zusatzversorgung. Die Kassen unterscheiden zwischen voller und teilweiser Erwerbsminderung. Für den Erhalt müssen Sie meist die Wartezeit von 60 Monaten erfüllen. Eine wichtige Ausnahme bildet der Arbeitsunfall bei Ihrem Arbeitgeber oder Ihrer Arbeitgeberin: In diesem Fall erfolgt die Leistung oft sofort ohne Wartezeit, um Ihre Existenz abzusichern.

Welche Schritte sollten Sie jetzt für Ihre Altersvorsorge unternehmen?

Das Beste an der Zusatzversorgung im öffentlichen Dienst ist: Sie müssen fast nichts tun. Die Anmeldung erfolgt automatisch durch Ihre Personalabteilung, sobald Sie Ihren Dienst antreten.

Dennoch sollten Sie folgende Punkte beachten:

- Versicherungsnachweis prüfen: Einmal im Jahr erhalten Sie von der VBL oder Ihrer ZVK einen Nachweis über die gesammelten Versorgungspunkte. Prüfen Sie, ob die gemeldeten Gehälter korrekt sind.

- Wartezeit im Blick behalten: Wenn Sie einen Karriereschritt planen, sollten Sie prüfen, ob Sie die 60 Monate bereits erreicht haben oder ob es sich lohnt, diese noch abzuwarten. Alternativ können gegebenenfalls angesammelte Punkte übertragen werden.

- Freiwillige Aufstockung prüfen: Über eine Entgeltumwandlung lassen sich während des Berufslebens zunächst Steuern und Sozialabgaben reduzieren. Die spätere Betriebsrente ist jedoch grundsätzlich zu versteuern. Zudem kann die Entgeltumwandlung Ansprüche aus der gesetzlichen Sozialversicherung mindern. Ob sich das Modell lohnt, hängt unter anderem vom Arbeitgeberzuschuss, dem Einkommen, der Laufzeit und der persönlichen Vorsorgesituation ab.

- Informationen einholen: Bei Fragen zu Spezialfällen wie Erwerbsminderungsrenten oder Hinterbliebenenversorgung bieten die Kassen umfangreiche Beratungsangebote an.

Die VBL und die ZVK sind mehr als nur ein technisches Detail Ihres Arbeitsvertrages. Sie bilden das Fundament für einen sorgenfreien Ruhestand und sind ein starkes Argument für eine langfristige Karriere beim Staat.

Häufig gestellte Fragen (FAQ)

Ja, durch Überleitungsabkommen zwischen den verschiedenen Kassen bleiben Ihre gesammelten Ansprüche und die Wartezeit in der Regel erhalten.

Ja, wie die meisten Rentenleistungen unterliegen auch die Auszahlungen der Zusatzversorgung der Steuerpflicht und häufig der Sozialversicherungspflicht.

Die VBLklassik beinhaltet auch Leistungen für den Fall einer Erwerbsminderung, sofern die Wartezeit erfüllt ist. Das bietet einen zusätzlichen Schutz für Ihre Existenz.

Ganz klar: Jein. Bei der VBLextra 04 beispielsweise beträgt die garantierte Verzinsung derzeit 0,25 Prozent. Nicht garantierte Überschüsse können die Leistung erhöhen. Vor einem Abschluss empfiehlt sich daher immer ein individueller Vergleich, der auch Arbeitgeberzuschüsse, spätere Steuern, Sozialabgaben und Auswirkungen auf die gesetzliche Rente berücksichtigt.